楽天スケールアップセミナーの開催について

石山 芳和

Eマガ!

ECIの石山です。

この記事では、物販ビジネスの成功のための、

『お金』に関する記事を執筆していきます。

↓↓↓↓最新情報を取る場合はこちら↓↓↓↓↓

まず本題に入る前に、コロナウイルスの影響による助成金が、

大阪市会議員の前田さんのサイトに掲載されておりましたので

こちら掲載させていただきます。

(2023年6月末までセーフティー系の資金調達は充実してるようです。使わない手はありません。)

物販ビジネスを行うにあたり、

安定して売上を立てていくのであれば『在庫』を持つ必要があります。

(※無在庫は、月商100万〜300万円、月収20万円くらいが限界)

(※無在庫は、物流面で不安定になりがちで、長期的に観て危険)

てことは、在庫を持つとしたら、絶対に手持ちの資金は、在庫に変わりますよね。

そうなった時に重要なのが、他人資本で資金を調達するという考え方です。

他人資本に対する考え方は、こちらを参考にしてください。

無借金は大きな「罪」

「借金はしちゃダメだ」

「無借金経営が良いから」

「審査が面倒だから」

色々あると思いますが、無借金は”犯罪と同じくらいの罪”です。

特に物販ビジネスをやるなら、そう思います。

ネット物販で起業している人は

「月利が○○万円」「年商○○億円」という数字に踊らされていますが、

「実は、物販ビジネスは、大量のキャッシュを集める戦略で決まる」

という常識を見落としがちです。

というか、資金調達をバンバンやっていかないと、

お金はいつまで経っても増えない・・・。

ということにも、薄々気付いてますよね?

でも、私たちも、あーだこーだ言い訳をして

「資金調達を敬遠している社長」を何十人と見てきたのも事実。

さらに悪いのは「調達をした方が良い」と言う

コンサルタントも非常に少ないです。

みんな「借金だ」「返済できなかったらどうしよう」と恐れて、

資金調達ができないし、コンサルタント自身も、融資を受けたことがないから

積極的に資金調達を推奨出来ないんですよね。

(さらに悪質コンサルタントは、そもそも物販ビジネスを経営してない)

私にとっては、順序が逆です。

最初に事業用の資金がない段階で、在庫を持つ物販をやる方が、

とても危険だと考えています。

生活資金で回したら、余計に投資意識が持てず、

怖くないですか。

目先に「50万を投じれば儲かる市場がある」って事を、

仮に分かったとしても、投じる事ができない。

たくさん機会損失をしてますね。

そうなると、利益というより売上すら上げられるわけがありません。

そこで、まずは今回は資金調達をする意義について、

一緒に考えていきましょう。

特に今はコロナ禍の影響下にあります。

ただでさえ経済状況が政治に左右されて不安定な状態ですし、

・「在庫」を買い付けたり外注さんに出す経費としての「運転資金」

・販売後に「現金」を回収するまでの「つなぎ資金」

・倉庫やオフィスを作るための「設備資金」

などと、物販ビジネス特有の「先出しの投資」のために資金が重要になります。

資金があると何かと便利な局面が多いです。

これだけ例を挙げるだけでも、資金があると経営に余裕が出る事が

簡単に想像がつくだろうと思います。

では、もう少し資金調達(融資)について、例を挙げたいと思います。

倒産する会社の特徴の1つに、

「資金調達を怠り、黒字なのに運転資金不足で倒産」

という流れがあります。

さて、ここに(A社)と(B社)

月商2000万円の2つの会社があります。

この話は、かなり重要なので肝に命じておいてくださいね。

(A社)と(B社)の違いは、

(B社)は、(A社)よりも3000万の借入をしている状況です。

(A社)の経営者は、融資を受けるのが嫌いです。

無借金経営を夢見て「借入金は増やしたくない」と、

少ない現金の中でギリギリの資金繰りを行なっています。

今後、入金より支払いが多い時期があれば、

とたんに資金不足に陥り、危ない資金繰りです。

一方で、(B社)の方が借入は多いように見えますが、

『月商2000万円』の『1.5倍』の現金を保有していて、

月商が激しく上下することがあっても、

少しのことではビクともしない資金繰りを行なっています。

どちらの方が、資金繰りが回って安全な会社経営を行なっているか、

一目瞭然です。

なので、銀行や公庫から上記を見ると、

(B社)の方がお金を貸したくなる会社なのです。

資金がクッションになっているので倒産する確率は少ないですし、

しかるべき時に経営戦略として勝負に出る事ができるのです。

ただ、(A社)のような資金繰りを行なっている会社が多いのが現実です。

ここでA社が銀行に融資を申し込み、すぐに融資を受けられたら良いのですが、もし審査に落ちて融資を断られたら、いつ資金不足に陥ってもおかしくありません。

融資の返済を行うのは、それほどエネルギーがいりません。

しかし、新たに融資を受けるにはエネルギーがいります。

エネルギーとは、時間と労力の事です。

資金調達は、行える時に行なっておくべきで、

数日後に資金が足りない状態になって始めて資金調達に動くのは、

そもそも資金繰りの仕方が間違っています。

考え方を見直した方が賢明です。

例えば「Amazon」で大カテゴリー2桁の順位をキープしている

商品があるとします。

参入しているセラーの数は、3社。

商品カタログのレベルも、そこそこのレベル。

明らかに中国輸入品だが、利益は1つあたり1280円ほど取れそう。

1日に30個は売れるから、日給4万円は見込める。

・・・だがしかし、中国側の工場に色々問い合わせたところ、

どこの工場も「3000ロットからです」という返答。

で、仕入れ価格が1つあたり「500円」は掛かる。

そうなった時に、一発の仕入れが150万円になってしまう・・・。

さて、あなたは仕入れを行えますか??

たった1商品で、月利120万円が見込める市場が目の前にあるのに、

150万円の仕入れに、二の足を踏んでしまう人もいるのではないでしょうか。

そんな二の足を踏むセラーばかりだからこそ

「資金がある」=「参入障壁」なのです。

せっかく見つけた市場ですから、

すでに参入している3社のセラーに負けたくない、と

思いませんか?

こういう部分で「トップo.1%セラー」と「貧乏セラー」で

「大きな差」が生まれます。

次は「金融機関」の立場から考えます。

実は、物販ビジネスは誰がどう見ても

「実体がある」と認められるビジネスです。

情報やコンサルティングのような

無形サービスよりも、信頼度が圧倒的に違います。

1、目の前に「物」を売っている状況がある。

2、しかも、仕入れが必要なので、運転資金として資金が必要。

という、2つの実体経済が伴っている物販ビジネスは、

銀行にとって貸しやすいビジネスなのです。

不動産投資ビジネスのように

「年収700万円以上しか融資おりません」

とか

情報発信ビジネスのように

「何か怪しいから融資がおりません」

といった、

不平等さがありません。

私の経験上、それが言えます。

ということで、

あなたは、すでに立派な「社会信頼性の高いビジネス」に

取り組んでいるという点に、早く気づいた方が良いと思います。

弊社もすでに1億円以上の資金調達に成功しています。

私の実感ではあるんですが、クライアントさんの中には

「事業資金」と「生活資金」を

ごちゃ混ぜにしてしまってる人が多い気がします。

でも、それだと「儲かってるのか、儲かってないのか」が、

はっきり分からなくなってしまうのです。

事業として、常にいくらが内部留保(貯金)されているのか、

そのうちいくらが回転されているのかを理解するためには、

事業資金と生活資金を切り離しましょう。

これも大きな理由です。

私たち事業主が行わなければならないのは「信用と信頼」です。

たとえ、物販ビジネスで大きく利益を出さなくても、

「信用と信頼」があればピンチの時に金融機関に頼ることもできるのです。

「頼る事ができる」というのが、

企業にとって、私たちの精神的にも、何よりの価値だと思いませんか。

銀行への返済実績は、他の銀行にも知れ渡ります。

常に新規顧客をリサーチしている銀行にとって、

あなたは良い意味で目立った存在になり、営業が訪れます。

そして、銀行への返済によって、新たな融資へと結びつくのです。

できればプロパー(銀行が保証協会などを介さず、直接融資をする)での融資を

目指すと良いでしょう。

弊社でも、数千万円のプロパーを獲得していて、

非常にオススメです。

さて、資金調達の意義を知っていただいたと思うので、

ここでどんな借入先があるのかをまとめておきます。

私たちがすぐに動けるのは、

以下の通りです。

・銀行(メガバンク)<信用保証協会付>

銀行は、預金者から預金を集めて、企業や個人に融資を行い、融資を受けた企業などから利息を受け取って、収益を得ています。

その中でも、メガバンクは年商10億以上の企業でなければ、相手にしてもらえることが少ないので、私たちのような小規模事業者の場合、信用保証協会付での融資を検討することとなります。

・信用金庫・地銀<信用保証協会付>

信用金庫・地方銀行の融資の大きな特徴は、メガバンクに比べて「地域密着型」です。

あなたの会社の成績が良かった場合、銀行側が勝手にその情報を嗅ぎつけ、

営業マンが自然と営業に来てくれることがほとんどです。

またメガバンクではなかなか融通の利かない、

「利子」に関しても、営業マンとの関係値で、

かなり融通が利きます。

さらに長い付き合いが出来るので、

10年以上その地域でビジネスをやる可能性があるなら、

必ず調達を考えるべきです。

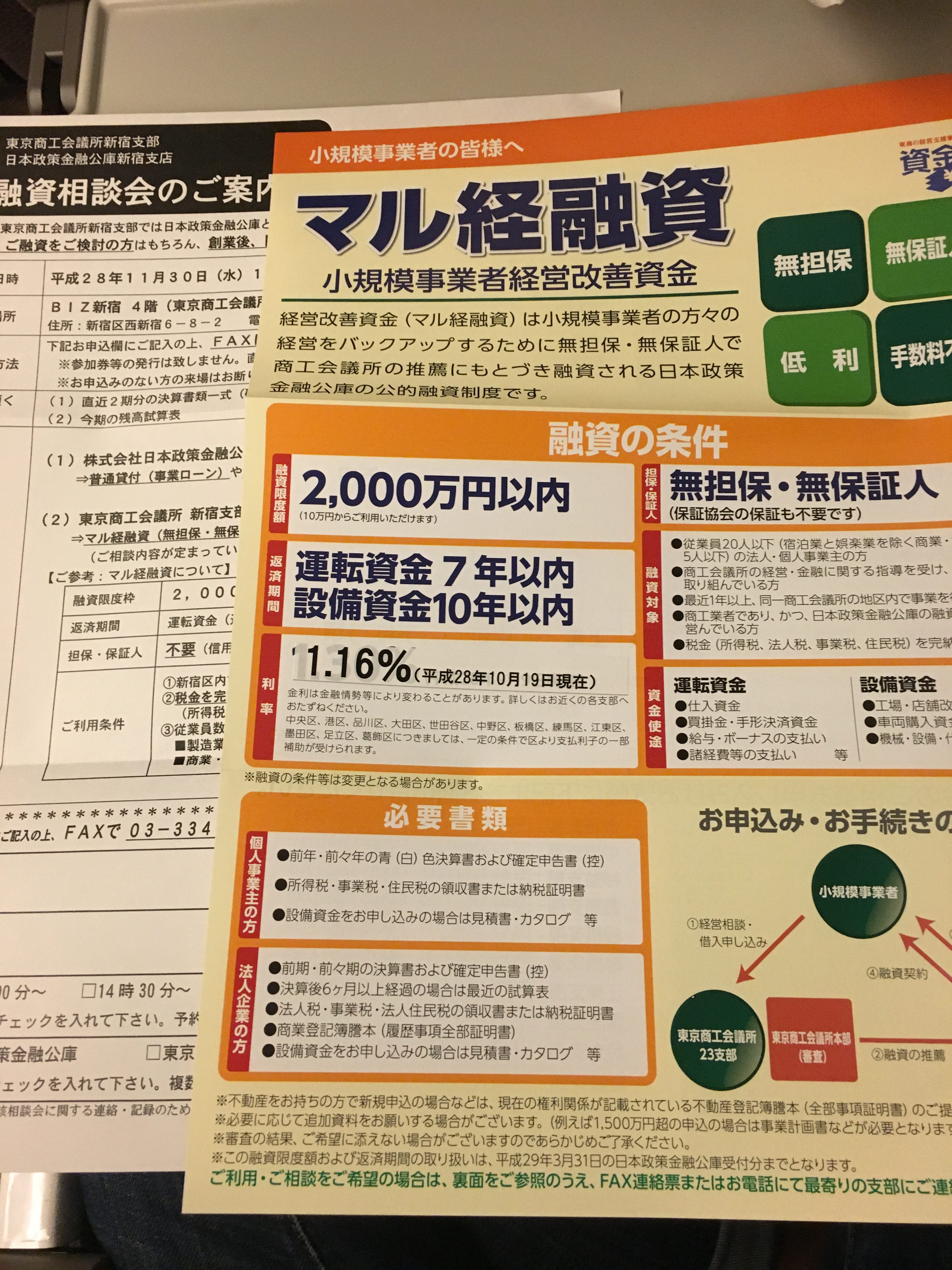

・日本政策金融公庫(政府系金融機関)

政府系金融機関は、財政投融資や預金などで資金を集めて、企業や個人に融資を行います。銀行と同じで、利息を受けて収益を得ています。

一方でノンバンクは、銀行でない金融会社のことです。預金で資金を集める機能は持たず、銀行から自ら融資を受けて、それを元手に企業や個人などに融資する会社のことを言います。

・ノンバンク

消費者金融(コンシューマーファイナンス)、事業者向け金融、カードローン、クレジットカードのキャッシングなど、銀行・政府系金融機関以外でお金を貸すところは、全てノンバンクと考えてください。

・知人

親戚、身内がベストだと考えます。

ご自身の身内が応援してくれれば、それが一番強いです。

何と言っても、ちゃんとした関係性を保てていれば

「利息o.0%」ですからね。

重要な考え方は、「資金調達」をするにあたって、

あなたの今までの「人望」「人望」の腕試しをしてみることです。

これくらい足を動かせれば、必ずオリジナル商品(OEM)をAmazonで販売するに足りる資金は手に入ります。

少なくともOBCに所属している、ほとんどの会員さんは、必要資金を調達できています。

なので、まずは実践してくださいね。

下の表が、資金調達で取るべき優先順位です。

「資金調達をやってみよう!!」となったときに、

この優先順位で考えてみてください。

| 資金調達の種類 | 資金の出し手 | 詳細 | 優先順位 | 備考 |

| 融資など | 銀行(信用金庫・地方銀行) | 信用保証協会付 | 1 | 1と2は同時並行を推奨 |

| 政府系金融機関 | 新規創業融資 | 2 | ||

| メガバンク | 信用保証協会付 | 3 | ||

| 知人・親族 | 融資 | 4 | ||

| 出資 | ||||

| 少人数私募債 | ||||

| ノンバンク | 5 |

初期費用のリスクがない「無在庫」の物販ビジネスは、

正式には「他人の商品を販売している」とみなされます。

在庫ビジネスは「資産」として見られますが、

無在庫ビジネスは「資産」として見られません。

そればかりか「無在庫だから、資金いらないじゃないですか」というように、

資金調達が困難になったり、調達する金額が少なくなる可能性があります。

「現金が先に出て行くので、売上が上がるまでの◎◎ヶ月のつなぎ資金が欲しいです」

在庫ビジネスだと、上記のような言い方が出来るので、資金を借りやすくなります。

銀行も「貸したい」と思っているわけですから、その「理由づけ」をこちらで用意してあげましょう。

仮に無在庫を中心にビジネスを展開したい、とあなたが考えているとしても、事業計画の段階では有在庫で扱う部分も組み込んでおいてください。

では、最初どうやって金融機関にアプローチしたら良いのか?

私たち自身は、まず税理士さんに相談しました。

私たちの周りには、そのような「融資経験豊富」な税理士さんが多いので、

その方にお願いしております(興味があったらこの記事の読者さんにも紹介します)

はじめの一歩としては、税理士さんに担当者を紹介してもらいました。

そして、知り合いの経営者にも信用組合営業マンをつないでもらったりもしました。

原則的に言うと、紹介が最強です。

もしあなたの周りに、そのような当てがあるなら、

積極的に「紹介してもらう」を狙ってください。

もし紹介する当てが何もなければ、

金融機関が定期開催するセミナーや勉強会に

積極的に参加してみてください。

少し調べると、このような資料はいくらでも取り寄せる事ができます。

セミナー終了後に、相談会を用意されているケースが多いので、

その時に自然と担当者と知り合った方が良いです。

注意すべきは、

「いきなり窓口に突入する」というのは、

国の政策金融公庫以外は、少しだけマイナスからのスタートになってしまう事が多いので、

あくまで「向こうから声をかけてくる」「セミナーから自然と知り合う」という形で、焦らずに余裕を見せながら関係構築をしていけると良いでしょう。

関係構築した後に注意することもありますが、

非常に長くなるので、この辺で。

金融機関からも信頼感を勝ち取って、しっかりした経営者になりましょう。

(※各金融機関によって異なってくるので、あくまで目安として考えてください)

・企業概要書(公庫窓口にてもらう)

・借入申込書(公庫窓口にてもらう)

・直近決算書類(すでにあるなら提出する)

※個人事業主の場合は、確定申告書類も提出

・事業計画書(作れたら作る)

・残高試算表(決算月から3ヶ月以上経過している場合、要求される場合がある)

・銀行通帳

・運転免許証(経営者個人を特定できるもの)

・直近決算書類(すでにあるなら提出する)

個人事業主の場合は、確定申告書類も提出

・事業計画書(作れたら作る)

・信用保証委託申込書(銀行の営業マンよりもらえる)

・銀行通帳

・残高試算表(決算月から3ヶ月以上経過している場合、要求される場合がある)

・運転免許証(経営者個人を特定できるもの)

具体的な作り方に関しては、その人の個人資金によって、

かなり変わってきます。

何から始めたら良いかわからない方は、

まずは事務所の近くの金融機関をリサーチしてください。

0、地方銀行や信用金庫の場合は、金融機関とのツテが無い人は、まずは口座開設を申し込みに行ったり、金融機関が開催するセミナーに足を運んだり、関係構築を進めておく。

公庫の場合も、営業担当が1人密着する形では無いにしろ、最初に公庫の開催するセミナーなどには、出向いておくと、雰囲気をつかむことができます。

融資に積極的な担当者が多いのかも、すごく大事な要素です。

1、担当者もしくは、あなたのお住いの地域を担当する支店の国民生活事業部窓口に出向き、流れを説明してもらう。

紹介を受けられる担当者がいる場合、その方と直接連絡を取り合ってアポイントを取る。

銀行もしくは信金の場合は、営業マンがあなたの会社に訪問してくれて、必要な資料を教えてくれる。概ね上記に示した資料ですが、財務諸表の状況に応じて、指示に従って準備する。

2、必要な資料を揃える過程で「いくらくらいが妥当か」という部分も「公庫の場合は税理士」「地方銀行・信金の場合は、営業マン」が割と考えてくれるので、その妥当な金額で、申請を完了させる。

3、公庫の場合は、資料を窓口に提出。銀行・信金の場合は、営業マンに資料を提出。

4、面談日を設定して、面談を1度行う

5、融資の可否が1〜2週間以内に決定する

6、10日以内に、融資実行

面談は、あらかじめ「数字」を元に進められます。

そして、経営者の「口」よりも「行動」を見られます。

資金調達を申し込んだ動機を聞かれることもありますが、金融機関はあくまで参考程度、息抜き程度に聞くことが多いです。「理念や想い」を語ったところで、それがプラスにもマイナスにも働くことはありませんので、気をつけてください。

「数字」「過去の経歴」をベースに未来を予測し、その未来のために資金が必要であることを説明してあげてください。

資金調達を行う人にありがちなのは、

「自分のお金」だと勘違いしてしまうこと。

それが故に、気合を入れすぎて、

とにかく多額の資金調達をしてしまいがちなのです。

しかし、借りすぎてしまうと、何が待っているのかというと、

「多額のお金を運用できない」

という問題が起こってしまいます。

そうなると、

ただ利子分を損してしまうことになってしまうのです。

(まあ、数十万円と大したことはありませんが・・・w)

また、資金調達は「その時1回借りられれば満足」で

終わるものでもありません。

あなた自身も、少なくとも10年間は

ビジネスに従事するはずです。

「借り換え」をして、2000万円、5000万円、1億円、、、と、

大きく資金調達を出来るからこそ、調達は意義があるものです。

ただ、創業融資の段階で借りすぎてしまうと、

借りているお金の方が、自分の資金を上回ってしまいます。

(自己資本比率の低下、と言います。)

このように、自己資本比率が低下したり、

使わないお金を塩漬け状態になっている状態は、

金融機関からは丸見えの状態になることにもなるので、

もちろん評価は悪くなります。

実は、創業融資の段階は、金融機関にとっては、一番審査が緩い時です。

借り換えの方が、審査は少しずつ厳しい傾向にあります。

なので、創業融資の時は、

ある程度目をつぶって貸してくれていた金融機関も、

「借り換え」の時の財務諸表次第では、

借り換えを断られることもあります。

そうなると、せっかく苦労して調達した意味が、

まるでなくなってしまいます。

面接の段階では、いい格好をしても、

あまり意味がありません。

面接官が面談をする理由は

「経営者が、経営者としての人格があるか」

「事務所を持って実体を持ってビジネスをしているか」

「ビジネスモデルをスムーズに説明できるか」

という項目にすぎません。

面接官も、みな中小企業診断士の資格を持っています。

その道のプロが訪問するのと同じです。

ですので、財務3表を見た時点で、

ある程度の落とし所は決まっています。

面談時に着飾るよりも、

財務3表を作成するまでの段階で全力を尽くしましょう。

融資の面談は、進学の受験と違います。

何度チャレンジしてもOKです。

この記事の最下部に

『1度チャレンジしたけど、担当者が違うだけで成功した事例』

も掲載しております。

その事例を参考にしてもらえれば分かると思いますが、

よほどの状況ではない限り、銀行は貸したいと思ってるわけですね。

『財務諸表がもう少し利益が出ていれば〜』

『月商がせめて100万円を超えていれば〜』

という感触を持っているはずです。

なので、一度の面談が終わって、融資が落ちてしまった場合でも、

『単に、今の事業では世間からの評価が低いんだ』

と、健康診断を受けたつもりで受け止めることをお勧めします。

すぐに冷静になって、次の戦略を試行錯誤して進んでくださいね。

必要以上に落ち込まずに、突き進みましょう。

物販ビジネスを行う上で、融資を受けることは、

非常に大事な戦略です。

でも、以下に挙げるような人にとっては、諸刃の剣になります。

最近まで資金調達にまつわるウェビナーを放映して、

融資のコンサルティングサービスを行ってきました。

しかし、最近辞めることにしたんですね。

その理由として『物販も全くやってませんが、お金を借りたいんです』

みたいな人が非常に多かった(苦笑)

銀行側から見ても、そんな危険性のある人にお金を貸したくないです。

なので、まずはビジネスのレベルを高めようと意気込んでる人に対して

コンサルティングを提供していきたいと考えるようになりました。

こういう方は、言い方が悪いかもしれませんが、

お金や人との関わり方が稚拙です。

いずれ破綻してしまいます。

日々、あなたはいくら貯金をしているでしょうか?

融資は、あなたが上手くいってる事を前提にした、

もっと飛躍するための武器です。

そこを履き違えると、融資をいくら受けたところで、

破滅への道が待ち受けています。

Q 1:会社にしなければダメですか?

A 1:長期的に融資を狙い続けるべきなので、法人化すべき

(地銀・信金はしなければいけないところもある)

特に国の政策金融公庫の場合はそうですが、創業融資を取りに行く分には、必ずしも融資を受けるために法人化をしなくても大丈夫です。ただし、以下のような場合も考えられるので、なるべく法人化した方が良いです。

・長期的に融資を受ける時、法人化していた方が実体が分かりやすい

(業種・業態が登記簿謄によって本はっきり見えるので、金融機関に評価をされやすい)

・金融機関によっては、法人でないと貸さない機関もある。

Q 2:資金調達のコンサルティングをやってますか?

A 2:やってます

『絶対強者の金持ち資金戦略術』というWebセミナーを開催しております。そのセミナーをご覧いただいた方に限定して、相談サービスを販売させていただくことになりました。是非そちらをご覧ください。

低価格で行なっています。あなたの状況に合わせてオーダーメイドで『資金調達のプロ』が教えてくれます。

>『絶対強者の金持ち資金調達術』Webセミナーはこちら<

(※2019年3月募集終了。別企画を考えています)

Q 3:具体的にどれくらいの資金調達が出来ますか?

A 3:公庫で1500万、保証協会で1500万円が目安です

私の組織しているOBCでは、平均して1000万円程度の資金調達に成功しています。

ただし、これを読んでいるあなたのビジネス歴などで、500万円程度上下します。

全国に会員さんがいるので、お互いその地域の情報を持ち合い、助け合いながら資金調達の最大化を実現させています。

ただ、私たちが集めているデータ通りに愚直に行動をしてもらえれば、最大3000万円の資金調達が実現できます。

Q 4:どれくらいの売上があれば資金調達ができますか?

A 4:売上がなくても1000〜1500万円の調達に成功しているOBC生も存在する

事実を話すとドン引きするかもしれませんが、売上が無い人でも1000万円の調達が出来ています。そんな人が複数人います。

・調達する金額の根拠を理屈で説明ができる

・経営者が金融機関担当者の目から見て『信頼』に値する経歴や経験を持っている

・売上がすぐに立てられる根拠を示せる

という項目を満たせば、売上が現状なくても、十分調達が出来ます。

とはいえ、あなたの本気度合いで上記項目を満たせる部分もあるので、やはり本気で事業に力を入れていこう、という気持ちを持っておくことが大事だと言えますね。

>『絶対強者の金持ち資金調達術』Webセミナーはこちら<

(※2019年3月募集終了。別企画を考えています)

Q 5:一回、融資を失敗したのですが、再挑戦はいつ頃したら良いですか?

A 5:政策公庫、地銀、信金、全てに断られたなら、次は半年後

融資を引っ張るために、色々と動いている方もいます。

でも中には、全然資金を引っ張れない、という方もいます。

運も左右している

まず、疑った方が良いのは

『金融機関との相性』『担当者との相性』です。

OBC生でも<政策公庫>の担当者に

門前払いをされたことがある方がいました。

そして『もう私はダメなんじゃないか』と思ってしまい、

次の資金調達に動けず、物販を諦めてしまいそうになってました。

しかし、2ヶ月後に<地銀>に再交渉したところ、800万円の融資実行が出来て、その実績を持って再度<政策公庫>に再交渉したところ、500万円の融資実行が出来ました。

なので、運と相性もあります。

全て断られたら『財務諸表』『試算表』に原因あり。黒字の表を作って半年後に出直そう。

地域にある金融機関に全て断られたら、半年後に出直しましょう。

財務諸表や試算表に原因があります。

ほとんどの場合は、黒字になってない場合です。

この辺りの数字に関しては、税理士さんにまとめてもらい、

今自分の事業がどういう状況なのかを含めて、振り返ってもらえたらと思います。

そして、半年くらいを目処に、金融機関が貸したくなる表を携えて

自信を持って金融機関に出向きましょう。

東日本大震災のような地震や新型コロナウィルスなどで

売り上げに影響があった場合には、日本政策金融公庫や各自治体の商工会議所、

各銀行で特別措置や特別相談窓口が設けられます。

2020年2月14日現在でも、日本政策金融公庫はもちろん、

多くの自治体からも新型コロナウィルスに対する特別措置が設けられています。

日本政策金融公庫(セーフティーネット貸付)

https://www.mof.go.jp/financial_system/fiscal_finance/torikumi/korona-taiou.html

北海道

http://www.pref.hokkaido.lg.jp/kz/csk/korona.pdf

大阪府

http://www.pref.osaka.lg.jp/hodo/index.php?site=fumin&pageId=37332

神奈川県

https://www.pref.kanagawa.jp/docs/m6c/cnt/f5782/200205corona.html

東京都北区

https://www.city.kita.tokyo.jp/sangyoshinko/yushi_josei/corona.html

東京都荒川区

http://www.city.arakawa.tokyo.jp/sangyo/yushi/corona.html

埼玉県

https://www.pref.saitama.lg.jp/a0805/seidoyushi/07j-corona.html

千葉県

https://www.pref.chiba.lg.jp/keishi/colona.html

三重県

https://www.pref.mie.lg.jp/TOPICS/m0031500163.htm

愛知県

https://www.pref.aichi.jp/soshiki/kinyu/yushi0214.html

同様に、一部の地銀でも新型コロナウィルスに対する特別措置が取られています。

※ 融資金額が明記されている銀行のみ掲載しています。

北陸銀行

https://prtimes.jp/main/html/rd/p/000000042.000027374.html

いずれにしても、このような特別措置は税理士に依頼して試算表を作成してもらえば、

大抵通してもらえます。

新型コロナウィルスに関する特別措置では、大阪のように融資額の大きいところでは、

担保ありで最大2億円(うち無担保は8000万円)まで融資を受けることができます。

※ 必ずこの金額を融資してもらえるわけではありません。

お住まいの地域や法人の所在地で融資額や条件は変わってしまいますが、

該当する場合は、積極的に活用してください。